Langkah-langkah Penyusunan Laporan Keuangan Perusahaan Dagang sebenarnya akan sama pada sistem siklus akuntansinya. Yang membedakan adalah adanya pembelian dan penjualan barang dagangan. Untuk lebih kepada contoh laporan bisa langsung dengan beberapa tabel dan keterangan berikut ini:

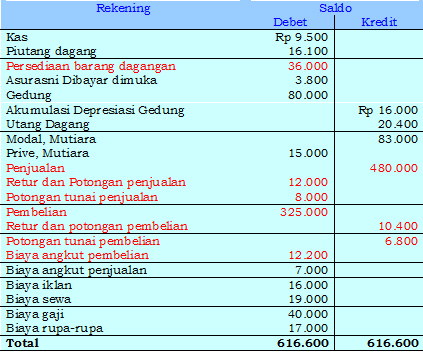

PERUSAHAAN DAGANG MUTIARA

NERACA SALDO

31 DESEMBER 2002 (dalam ribuan rupiah)

Prosedur-prosedur akhir periode pada perusahaan dagang dengan Metode Pisik

Perusaah yang menggunakan metode periodik sangat sederhana, namun metode ini tidak dapat menyediakan informasi mengenai dua hal yang sangat diperlukan dalam laporan keuangan, yaitu informasi tentang :

Hal ini disebabkan karena dalam metode persedian periodik rekening persediaan barang dagangan tidak digunakan untuk mencatat pertambahan persediaan karena adanya transaksian pembelian dan sebaliknya juga tidak mencatat pengurangan persediaan karena adanya transakssi penjualan sehingga dalam buku besar rekening persediaan hanya menunjukkan saldo persediaan barang dagangan pada awal periode. Rekening ini tidak dapat memberi informasi mengenai jumlah persediaan yang ada pada saat-saat tertentu. Pada akhir periode perusahaan melakukan perhitungan atas jumlah fisik persediaan yang ada digudang (belum terjual) pada akhir periode. Informasi tentang persediaan akhir yang diperoleh melalui perhitungan fisik ini harus dimasukkan dalam pembukuan perusahaan, agar pembukuan dapat memberikan informasi sesuai dengan keadaan keadaan yang sebenarnya pada akhir periode akuntansi. Proses untuk memasukkan data persediaan akhir ini kedalam pembukuan perusahaan dilakukan dengan membuat jurnal penyesuaian.

HPP = Persediaan Awal + Pembelian - Persediaan Akhir

Sesuai dengan rumus diatas maka jurnal penyesuaian untuk mecatat harga pokok peenjualan dan persediaan akhir pada perusahaan yang menggunakan persediaan periodic adalah :

Apabila dalam buku besar terdapat rekening-rekening yang berpengaruh atas pembelian, seperti rekening biaya angkut pembelian, Retur dan Potongan Pembelian, dan Potongan Tunai Pembelian, maka saldo rekening-rekening tersebut harus dipindahkan juga kerekening Harga Pokok Penjualan.

Apabila jurnal-jurnal penyesuaian tersebut diatas dibukukan ke buku besar, maka saldo rekening Persediaan Barang Dagangan akan menunjukkan jumlah persediaan yang ada pada akhir periode dari rekening Harga Pokok Penjualan untuk periode yang bersangkutan.

Untuk memperjelas, dibawah ini data-data untuk penyesuaian pembukuan Perusahaan Dagang MUTIARA pada akhir bulan Desember 2002 (dalam ribuan ):

Berdasarkan data diatas, jurnal penyesuaian yang harus dibuat Perusahaan Dagang MUTIARA pada tanggal 31 Desember 2002 adalah (dalam ribuan ) :

PERUSAHAAN DAGANG MUTIARA

NERACA LAJUR

PERIODE BERKAHIR 31 DESEMBER 2002

Dengan telah selesainya disusun pembuatan Neraca lajur, maka penyususnan lapran keuangan dapat dilakukan dengan mudah karena data yang diperlukan dalam pembuatan laporn keuangan telah tersedia di nerac lajur. Namun demikian dalam menyusun laporan keuangan harus dilakukan dengan memperhatikan cara-cara penyajian yang lazim.

Berikut ini adalah laporan keuangan Perusahaan Daganga MUTIARA :

Semoga beberapa contoh perhitungan diatas bisa membantu belajar teman-teman sekalian. Happy happy aja ya...

PERUSAHAAN DAGANG MUTIARA

NERACA SALDO

31 DESEMBER 2002 (dalam ribuan rupiah)

Prosedur-prosedur akhir periode pada perusahaan dagang dengan Metode Pisik

- Pembuatan jurnal penyesuaian

- Penyusunan Neraca Lajur

- Penyusunan Laporan Keuangan

- Pembuatan jurnal penutup pada akhir periode

PENYESUAIAN

Penyesuaian diperlukan pada akhir periode didalam suatu perusahaan dagang, pada umumnya tidak berbeda dengan penyesuaian-penyesuaian dengan perusahaan jasa.Perusaah yang menggunakan metode periodik sangat sederhana, namun metode ini tidak dapat menyediakan informasi mengenai dua hal yang sangat diperlukan dalam laporan keuangan, yaitu informasi tentang :

- Persediaan yang ada pada setiap saat diperlukan

- Harga pokok barang yang sudah dijual ( harga pokok penjualan)

Hal ini disebabkan karena dalam metode persedian periodik rekening persediaan barang dagangan tidak digunakan untuk mencatat pertambahan persediaan karena adanya transaksian pembelian dan sebaliknya juga tidak mencatat pengurangan persediaan karena adanya transakssi penjualan sehingga dalam buku besar rekening persediaan hanya menunjukkan saldo persediaan barang dagangan pada awal periode. Rekening ini tidak dapat memberi informasi mengenai jumlah persediaan yang ada pada saat-saat tertentu. Pada akhir periode perusahaan melakukan perhitungan atas jumlah fisik persediaan yang ada digudang (belum terjual) pada akhir periode. Informasi tentang persediaan akhir yang diperoleh melalui perhitungan fisik ini harus dimasukkan dalam pembukuan perusahaan, agar pembukuan dapat memberikan informasi sesuai dengan keadaan keadaan yang sebenarnya pada akhir periode akuntansi. Proses untuk memasukkan data persediaan akhir ini kedalam pembukuan perusahaan dilakukan dengan membuat jurnal penyesuaian.

HPP = Persediaan Awal + Pembelian - Persediaan Akhir

Sesuai dengan rumus diatas maka jurnal penyesuaian untuk mecatat harga pokok peenjualan dan persediaan akhir pada perusahaan yang menggunakan persediaan periodic adalah :

| Harga Pokok Penjualan | RP xxxx | ||

| Persediaan barang dagangan | Rp xxxx | ||

| (untuk memindahkan saldo rekening persediaan awal ke dalam rekening Harga Pokok Penjualan) | |||

| Harga Pokok Penjualan | RP xxxx | ||

| Pembelian | Rp xxxx | ||

| (untuk memindahkan saldo rekening pembelian ke rekening Harga Pokok Penjualan) | |||

| Persediaan | RP xxxx | ||

| Harga Pokok Penjualan | Rp xxxx | ||

| (untuk mencatat saldo persediaan akhir ) | |||

| Harga Pokok Penjualan | RP xxxx | ||

| Biaya angkut pembelian | Rp xxxx | ||

| (untuk memindahkan saldo rekening biaya angkut ke dalam rekening Harga Pokok Penjualan) | |||

| Retur dan Potongan Pembelian | RP xxxx | ||

| Harga Pokok Penjualan | Rp xxxx | ||

| (untuk memindahkan saldo rekening Retur dan Potongan Pembelian ke dalam rekening Harga Pokok Penjualan) | |||

| Potongan Tunai Pembelian | RP xxxx | ||

| Harga Pokok Penjualan | Rp xxxx | ||

| (untuk memindahkan saldo rekening Potongan tunai pembelian ke dalam rekening Harga Pokok Penjualan) | |||

Untuk memperjelas, dibawah ini data-data untuk penyesuaian pembukuan Perusahaan Dagang MUTIARA pada akhir bulan Desember 2002 (dalam ribuan ):

- Persediaan barang dagangan per 31 Desember 2002 Rp 40.000

- Asuransi Dibayar Dimuka Rp 1.800

- Depresiasi Gedung 10% pertahun

- Gaji Pegawai yang masih harus dibayar Rp 5.000

- Sewa yang masih harus dibayar Rp 4.000

Berdasarkan data diatas, jurnal penyesuaian yang harus dibuat Perusahaan Dagang MUTIARA pada tanggal 31 Desember 2002 adalah (dalam ribuan ) :

| JURNAL PENYESUAIAN | |||||

| Tanggal | Keterangan | Jumlah | |||

| D | K | ||||

| 2 | |||||

| Des | 31 | Harga Pokok Penjualan | 36,000 | ||

| Persediaan Barang Dagangan | 36,000 | ||||

| 31 | Harga Pokok Penjualan | 325,000 | |||

| Pembelian | 325,000 | ||||

| 31 | Harga Pokok Penjualan | 12,200 | |||

| Biaya Angkut Pembelian | 12,200 | ||||

| 31 | Retur dan Potongan Pembelian | 10,400 | |||

| Harga Pokok Penjualan | 10,400 | ||||

| 31 | Potongan tunai pembelian | 6,800 | |||

| Harga Pokok Penjualan | 6,800 | ||||

| 31 | Persediaan barang dagangan | 40,000 | |||

| Harga Pokok Penjualan | 40,000 | ||||

| 31 | Biaya Asuransi | 2,000 | |||

| Asuransi dibayar dimuka | 2,000 | ||||

| 31 | Biaya Depresiasi Gedung | 8,000 | |||

| Akum. penyusutan gedung | 8,000 | ||||

| 31 | Biaya Gaji | 5,000 | |||

| Hutang gaji | 5,000 | ||||

| 31 | Biaya sewa | 4,000 | |||

| Hutang sewa | 4,000 | ||||

PERUSAHAAN DAGANG MUTIARA

NERACA LAJUR

PERIODE BERKAHIR 31 DESEMBER 2002

| Rekening | Neraca Saldo | Penyesuaian | Neraca saldo setelah penyesuaian | Laba Rugi | Neraca | |||||

| Debet | Kredit | Debet | Kredit | Debet | Kredit | Debet | Kredit | Debet | Kredit | |

| Kas | 9,500 | 9,500 | 9,500 | |||||||

| Piutang dagang | 16,100 | 16,100 | 16,100 | |||||||

| Persediaan barang dagangan | 36,000 | 40,000 | 36,000 | 40,000 | 40,000 | |||||

| Asr. Dibayar dimuka | 3,800 | 2,000 | 1,800 | 1,800 | ||||||

| Gedung | 80,000 | 80,000 | 80,000 | |||||||

| Akum Dep. Gedung | 16,000 | 8,000 | 24,000 | 24,000 | ||||||

| Utang Dagang | 20,400 | 20,400 | 20,400 | |||||||

| Modal, Mutiara | 83,000 | 83,000 | 83,000 | |||||||

| Prive, Mutiara | 15,000 | 15,000 | 15,000 | |||||||

| Penjualan | 480,000 | 480,000 | 480,000 | |||||||

| Retur & Pot. penjualan | 12,000 | 12,000 | 12,000 | |||||||

| Pot. tunai penjualan | 8,000 | 8,000 | 8,000 | |||||||

| Pembelian | 325,000 | 325,000 | ||||||||

| Retur & pot. pembelian | 10,400 | 10,400 | ||||||||

| Pot. tunai pembelian | 6,800 | 6,800 | ||||||||

| Bi. angkut pembelian | 12,200 | 12,200 | ||||||||

| Bi. angkut penjualan | 7,000 | 7,000 | 7,000 | |||||||

| Biaya iklan | 16,000 | 16,000 | 16,000 | |||||||

| Biaya sewa | 19,000 | 4,000 | 23,000 | 23,000 | ||||||

| Biaya gaji | 40,000 | 5,000 | 45,000 | 45,000 | ||||||

| Biaya rupa-rupa | 17,000 | 17,000 | 17,000 | |||||||

| Total | 616,600 | 616,600 | ||||||||

| Harga Pokok Penjualan | 36,000 | 10,400 | ||||||||

| 325,000 | 6,800 | |||||||||

| 12,200 | 40,000 | 316,000 | 316,000 | |||||||

| Biaya Asuransi | 2,000 | 2,000 | 2,000 | |||||||

| Biaya Dep. gedung | 8,000 | 8,000 | 8,000 | |||||||

| Hutang gaji | 5,000 | 5,000 | 5,000 | |||||||

| Hutang sewa | 4,000 | 4,000 | 4,000 | |||||||

| Saldo Laba | 449,400 | 449,400 | 616,400 | 616,400 | 454,000 | 480,000 | 162,400 | 136,400 | ||

| 26,000 | - | - | 26,000 | |||||||

| 480,000 | 480,000 | 162,400 | 162,400 | |||||||

PENYUSUNAN LAPORAN KEUANGAN

Dengan telah selesainya disusun pembuatan Neraca lajur, maka penyususnan lapran keuangan dapat dilakukan dengan mudah karena data yang diperlukan dalam pembuatan laporn keuangan telah tersedia di nerac lajur. Namun demikian dalam menyusun laporan keuangan harus dilakukan dengan memperhatikan cara-cara penyajian yang lazim.

Berikut ini adalah laporan keuangan Perusahaan Daganga MUTIARA :

| PERUSAHAAN DAGANG MUTIARA | |||

| NERACA | |||

| 31 DESEMBER 2002 | |||

| (DALAM RIBUAN RUPIAH) | |||

| AKTIVA | PASSIVA | ||

| Aktiva Lancar | Kewajiban Lancar : | ||

| Kas | 9,500 | Utang Dagang | 20,400 |

| PiutangDagang | 16,100 | Utang Gaji | 5,000 |

| Persediaan Barang dagangan | 40,000 | Utang Sewa | 4,000 |

| Asuransi Dibayar Dimuka | 1,800 | Jumlah Kewajiban Lancar | 29,400 |

| Jumlah Aktiva Lancar | 67,400 | ||

| Aktiva Tak Lancar | MODAL : | ||

| Modal Mutiara | 94,000 | ||

| Gedung 80.000 | |||

| Akum. Dep Gedung 24.000 | |||

| Jumlah Aktiva Tak Lancar | 56,000 | ||

| Jumlah Aktiva | 123,400 | Jumlah Passiva | 123,400 |

| PERUSAHAAN DAGANG MUTIARA | ||||

| LABA RUGI | ||||

| 31 DESEMBER 2002 | ||||

| (DALAM RIBUAN RUPIAH) | ||||

| Penjualan | 480,000 | |||

| Kurangi : | ||||

| Retur dan potongan penjualan | (12,000) | |||

| Potongan tunai penjualan | (8,000) | |||

| (20,000) | ||||

| Penjualan bersih | 460,000 | |||

| Harga Pokok Penjualan : | ||||

| Persediaan 1 Jan 2002 | (36,000) | |||

| Pembelian | (325,000) | |||

| Retur dan pot. Pembelian | 10,400 | |||

| Potongan pembelian | 6,800 | |||

| 17,200 | ||||

| Pembelian bersih | (307,800) | |||

| Biaya angkut pembelian | (12,200) | |||

| Harga pokok Barang Tersedia untuk dijual | (356,000) | |||

| Persediaan 31 Desember 2002 | 40,000 | |||

| Harga Pokok Penjualan | (316,000) | |||

| Laba Kotor Penjualan | 144,000 | |||

| Biaya-biaya Operasi : | ||||

| Biaya Angkut penjualan | (7,000) | |||

| Biaya Iklan | (16,000) | |||

| Biaya sewa | (23,000) | |||

| Biaya gaji | (45,000) | |||

| Biaya Asuransi | (2,000) | |||

| Biaya Depresiasi Gedung | (8,000) | |||

| Biaya Rupa-rupa | (17,000) | |||

| Jumlah biaya operasional | (118,000) | |||

| Laba Bersih | 26,000 | |||

| PERUSAHAAN DAGANG MUTIARA | |

| LABA RUGI | |

| 31 DESEMBER 2002 | |

| (DALAM RIBUAN RUPIAH) | |

| Modal, Mutiara 1 Januari 2002 | 83,000 |

| Laba 31 Desember 2002 | 26,000 |

| Prive, Mutiara | (15,000) |

| Modal, Mutiara 31 Desember 2002 | 94,000 |

Semoga beberapa contoh perhitungan diatas bisa membantu belajar teman-teman sekalian. Happy happy aja ya...

{kind=link}

Posting Komentar

Posting Komentar